近日,互联网平台上涉及“小赢卡贷”暴力催收的投诉大量增长。有多位用户在黑猫投诉等平台上表示,遭到了小赢卡贷“爆通讯录”式催收,催收人员在可以联系到自己的情况下通过电话、短信频繁骚扰其家人、朋友甚至工作单位。催收人员还威胁称,将联系户籍地,前往工作单位,上门催收。

“小赢卡贷”是深圳市小赢科技有限责任公司(下称“小赢科技”)旗下网贷品牌。用户密集投诉背后,小赢科技近来的贷款逾期率持续上升。据小赢科技近日发布的2024年一季度财报,截至今年一季度末,公司逾期31-60天和91-180天的未偿还贷款的拖欠率分别为1.61%和4.37%,而去年同期为1.05%和2.40%。两项指标分别上升0.56个百分点和1.97个百分点。

值得一提的是,近期,中国互联网金融协会发布了《互联网金融贷后催收业务指引》(下称《指引》),进一步规范互联网金融贷后催收业务,保护债权人、债务人及相关当事人的合法权益。《指引》发布后,近日已有三湘银行、微众银行等多家金融机构通过招聘相关人才来积极响应。

近日,不少用户投诉表示在小赢卡贷APP的贷款逾期后收到了密集的催收电话,用户尝试与平台协商还款,随后朋友、家人、同事也接到催收电话,甚至对用户的工作单位进行电话骚扰。

例如,黑猫投诉上,一位消费者投诉称,逾期后与小赢卡贷客服协商未果,自2024年5月13日开始,小赢卡贷第三方催收未联系本人情况下使用虚拟号码拨打公司座机近20天,“挨个打”,并向工作单位泄漏其欠款事宜,导致该消费者面临失业。

据行业人士介绍,上述情况可能是催收人员利用了“呼死你”等外挂软件,即利用通讯费用低廉的网络电话作为呼叫平台,设置追呼任何区域的固定电话或手机号码,大约平均每15分钟左右就以不同地区的号码呼出。相关功能对选定的电话号码进行骚扰,并堵塞正常通信,让其手机、电话失去正常的通信功能,从而实现对借款人施压。

“呼死你”除电话骚扰方式,这类“软暴力催收”模式还包括短信“轰炸”。近日,有一位消费者投诉称小赢卡贷暴力催收,“天天短信验证码轰炸”。另一位消费者也在黑猫投诉上称,小赢卡贷的催收人员用其手机号注册软件,导致其手机接收到无数条验证码。

据悉,这类操作也是利用轰炸软件,让目标用户手机短时间接收到各种验证码短信,最高1分钟内可以向目标用户手机号发送上千条骚扰短信。这种高密度短信发送形成“轰炸”效果,同样会导致用户无法正常使用手机。

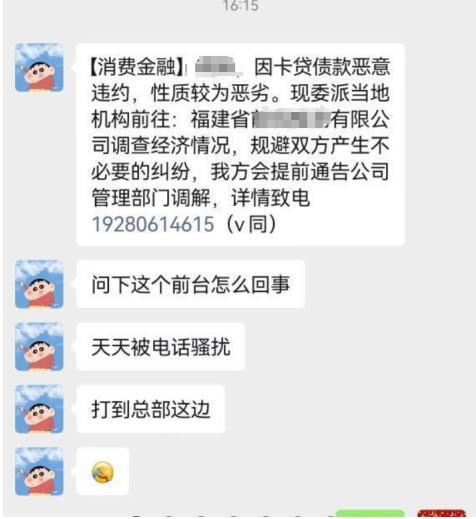

此外,部分借款人还收到了催收人员将“上门”的威胁短信,表示将前往借款人的户籍地、村委会、工作单位等进行催收。例如,啄木鸟投诉平台上一位冉女士投诉称,自己在小赢的借款逾期后向平台申请分期还款,但一直被拒,被告知“只有一次性(还清),不然就是法院起诉。”据消费者反映,催收人员不停向其亲朋好友甚至公司进行电话、信息催收,“所有公司领导下属都接到信息。”其上传的截图显示,信息内容称因冉女士“卡贷债款恶意违约,性质较为恶劣。现委派当地机构前往福建省某公司调查经济情况。”

记者看到,目前在黑猫投诉平台上,“小赢卡贷”最近30天内有619条投诉,累计投诉达30326条,大部分投诉主要涉及暴力催收问题,以及收取会员费、担保费、保险费、涉嫌高利贷等。

多名消费者认为,小赢平台涉嫌存在泄露客户个人信息的情况,要求其停止对本人及联系人骚扰,并说明获取通讯录联系人号码、工作单位等个人信息的方式。

记者注意到,此前小赢卡贷曾因违规收集用户信息被监管通报。2021年5月10日,国家互联网信息办公室通报了84款存在违法违规收集使用个人信息情况的应用软件。其中,“小赢卡贷”APP因违反收集必要原则,收集与其提供服务无关的个人信息等违规问题被通报。

今年5月15日,中国互联网金融协会发布《互联网金融贷后催收业务指引》,对机构自行开展或委托第三方催收机构开展个人网络消费信贷贷后催收全流程作出了细致的规定。《指引》规定,同一金融机构和其合作的第三方催收机构对单一债务人拨通电线次。金融机构和第三方催收机构应只向债务人催收,不应向联系人催收。联系人明确拒绝催收人员的请求或要求催收人员不得再联系的,催收人员不应再与其联系。

该《指引》还明确,以通知函、律师函、催告函等信函形式进行告知式催收的,信函应加盖印章(含电子印章),收件人应为债务人本人。这意味着,上述“呼死你”类“软暴力”催收方式已被明令禁止。

值得注意的是,中国互联网金融协会表示,《互联网金融个人网络消费信贷贷后催收风控指引》国家标准目前已通过全国金融标准化技术委员会审查。《指引》以国标为主要内容研制,国标发布后其将被替代。

小赢科技品牌创立于2014年3月,前身是一家在线个人理财公司,后转型为金融科技公司,为广大客户提供资产配置与融资服务的金融解决方案。2018年9月小赢科技在纽交所挂牌上市。目前小赢科技旗下拥有小微信贷服务平台“小赢卡贷”,和一家互联网小贷公司“小赢小贷”。

近日,小赢科技公布了截至2024年3月31日的第一季度未经审计的财务业绩。2024年第一季度,公司净收入总额为12.08亿元,较2023年同期的10.049亿元增长20.2%;调整后净利润为3.222亿元,较2023年同期的3.065亿元增长5.13%。

尽管营收净利润均实现正增长,但其资产质量方面的指标在持续恶化。数据显示,小赢科技2023年度逾期31-60天的未偿还贷款的拖欠率从上年的1.02%上升至1.57%,逾期91-180天的所有未偿贷款的拖欠率从1.93%升为3.12%,增加了1.19个百分点。

截至2024年一季度末,小赢科技上述指标进一步上升,逾期31-60天和91-180天的未偿还贷款的拖欠率分别为1.61%和4.37%,较上年同期分别上升0.56个百分点和1.97个百分点。记者梳理发现,2022年四季度末至2024年一季度末,小赢科技逾期91-180天的未偿还贷款的拖欠率分别为1.93 %、2.40 %、2.50 %、2.50%、3.12%、4.37%,呈现持续上升趋势。

小赢科技高管在一季报中表示,报告期内公司逾期贷款占未偿还贷款总额的百分比增加,主要是由于公司在去年第四季度启动了对促进和发起的贷款的主动控制,导致本季度末的未偿还贷款余额减少。

据悉,2023年下半年尤其是第四季度以来,互联网贷款行业经历了资产质量风险水平的上升。在加强风险控制体系并实施各种措施管理拖欠率的同时,多家互金公司还采取了主动减少贷款量的战略决策。

数据显示,小赢科技2023年第四季度撮合和提供贷款总额为261.34亿元,环比下滑11.3%,低于2023年全年的增幅。2024年一季度,小赢科技促进和发起的贷款总额为215.05亿元,较上年同期的240.88亿元减少了10.7%,环比减少了17.7%。另外,小赢科技的活跃借款人数也进入负增长。数据显示,因用户的消费贷款需求较为高涨,2023年小赢科技的活跃借款人总数为4495997人,较2022年3326774人大幅增长了35.1%。不过,今年第一季度,小赢科技的活跃借款人总数为1369410人,较2023年同期的1523738人下降了10.1%。这使得小赢科技的未偿还贷款余额总额从截至2023年末的488.47亿元,减少至2024年3月31日的438.12亿元,一个季度减少了约50亿元。

在行业人士看来,中国互联网金融协会近日发布的《互联网金融贷后催收业务指引》,标志着网贷催收行业正迈向一个更加规范化、专业化的新时代,各平台须及时调整规范催收方面的管控机制。同时,这也在“倒逼”着互金机构更加重视贷前端风控,提高资产质量,从而减轻贷后端的业务压力。因此下阶段规模继续下降是大概率事件。

业绩展望方面,小赢科技预计2024年第二季度促成和发放的贷款总额将在230亿元至245亿元之间。而2023年第二季度公司的贷款总额为258.74亿元。也就是说,小赢科技还将继续缩减放款规模。这是否能支撑业绩的持续增长?贷后催收方面为合规又将如何进行升级?对此我们将继续关注。

1. 凡本网注明“来源:消费日报网” 的所有作品,版权均属于消费日报网。如转载,须注明“来源:消费日报网”。违反上述声明者,本网将追究其相关法律责任。

2. 凡本网注明 “来源:XXX(非消费日报网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其线. 任何单位或个人认为消费日报网的内容可能涉嫌侵犯其合法权益,应及时向消费日报网书面反馈,并提供相关证明材料和理由,本网站在收到上述文件并审核后,会采取相应措施。

4. 消费日报网对于任何包含、经由链接、下载或其它途径所获得的有关本网站的任何内容、信息或广告,不声明或保证其正确性或可靠性。用户自行承担使用本网站的风险。

5. 基于技术和不可预见的原因而导致的服务中断,或者因用户的非法操作而造成的损失,消费日报网不负责任。